Luego del cimbronazo económico de 2008, a partir del cual muchas empresas pusieron un pie sobre el freno y se quedaron expectantes con las luces de posición encendidas, es necesario prender las luces altas y volver a ver más allá de la coyuntura. Si hacemos esto, podremos ver que estructuralmente el camino para el sector agropecuario sigue más o menos igual que antes. En efecto, el agro va a seguir traccionando sobre la necesidad de alimentar a una población creciente, y a sus automóviles, en el marco de factores productivos limitantes.

A continuación se resumen algunos factores de peso en la formación de los precios agropecuarios para el mediano y largo plazo.

Crecimiento en la Población: En el 2005 el número de personas en el planeta era de 6.5 billones. Para el 2050 las Naciones Unidas estiman la población en 9.5 billones. India representaría el 20% de este crecimiento y China el 4%. Esto se traduce en una mayor demanda de granos para consumo como alimento y energía.

Crecimiento en el Ingreso: Mientras el ingreso per Capita crezca, también se dará un crecimiento en las dietas con mayores proteínas.

Limitantes de Agua y Tierra: Desde ya, mayores Urbanizaciones implican una menor área destinada a la agricultura, por lo que desde 1960 el ratio área agrícola per Capita ha ido declinando. Sin embargo, esta caída ha sido amortiguada con los mayores rendimientos agropecuarios obtenidos en algunas partes del mundo. En este sentido, hay que recordar que las mejores tierras para la producción agropecuaria ya están siendo utilizadas. Queda claro entonces que el aumento de la productividad deberá venir por el lado de la innovación tecnológica y la intensificación en el uso de fertilizantes.

Otro de los grandes desafíos caerá sobre los recursos hídricos, estos están distribuidos por todo el mundo y son distintas las necesidades de cada continente, donde Asia es el más comprometido. Según la FAO (Food and Agricultura Organization) América es el continente con mayor disponibilidad de recursos hídricos, seguido por Asia, Europa y África. Pero si medimos estos recursos por habitante, América lidera con 24.000 m3/año, Europa 9.300 m3/año, África 5.000 m3/año y Asia 3.500 m3/año, quedando muy comprometida ya que se toma un consumo de 1.000 m3/año como limite de de coexistencia entre Vida humana y Producción agropecuaria.

El mix entre el crecimiento de población, la mejora en los estándares de vida y las limitantes de tierra y agua, llevará a una creciente escasez agrícola en el futuro. Este hecho se ve reflejado en la posición de comercio de China quien ha pasado a ser un Importador neto de commodities en la última década.

Cambios Climáticos: En el pasado el mundo ha tenido que luchar con los crecientes eventos extremos de clima. El sistema climático y en particular las temperaturas en el océano pacifico, han tomado una gran importancia en los mercados. En los últimos meses las temperaturas del pacifico se han mostrado calidas pronosticando una temporada NIÑO, la pregunta será que tan intenso será este evento durante el 2010. Un año niño extremo lleva precipitaciones e inundaciones a todo el litoral de América y Golfo de México, mientras que reduce las lluvias en Indonesia, Malasia, Australia y algunas zonas de India. En los últimos años se han producido 4 temporadas de NIÑO extremos que han modificado los volúmenes de producción de Países de Asia y Oceanía, lo cual lleva a tomar muy en serio estos pronósticos, para poder analizar y proyectar las producciones de los mismos.

Concentración de los Exportadores Agrícolas: A diferencia de otros mercados, las exportaciones Agrícolas se encuentran concentradas en manos de dos o tres países generalmente. Son muchos los commodities cuyos 3 principales exportadores superan conjuntamente el 50% de la oferta. Los mercados concentrados traen nerviosismo en los Precios, ya que los problemas climáticos o Regulaciones gubernamentales de los mismos pueden tener una consecuencia directa en la oferta y posteriormente en los precios. En el caso de la soja el mercado se encuentra altamente concentrado, ya que los 3 principales países exportadores (EEUU, Brasil y Argentina) concentran un 88% del mercado.

Biocombustibles: El Gobierno de los EEUU ha tomado la decisión estratégica de incrementar el rol de los biocombustibles, en especial del Etanol, dentro de la matriz energética de este País. El uso de soja y maíz para biocombustibles posee un fundamento muy importante dentro de la demanda de los mismos. Actualmente más del 30% del maíz cosechado en EEUU tiene como destino a la industria de etanol, este ratio esta estimado que crezca a 40% para el año 2015. Por otra parte, el Gobierno de EEUU planea aumentar el corte de etanol de 5% al 10% para mediados del año próximo, acercándose al límite de mezcla en los EEUU (blend Wall). Este límite marca un punto en el cual, por encima del mismo, los stocks de maíz en EEUU caerían abruptamente generando un gran nerviosismo en la Demanda y en los precios.

Inventarios (Stocks): Según datos del USDA los stocks en muchos de los commodities agrícolas están bajos y con tendencia a caer aun mas en el próximo año. Encontramos por ejemplo que los stocks de maíz hoy alcanzan para 60 días de consumo, versus 86 días que es el histórico. Cuando las cosechas son malas, los stocks tienden a caer y esto lleva a una suba en los precios, asimismo si la demanda crece, los mismos también tienden a caer. Por esta razón, los Stocks son un factor clave en los mercados agrícolas.

Gobierno: Durante la suba de los precios del 2007 y 2008 muchos gobiernos en regiones claves, como la Argentina y Kazakhstan, impusieron barreras al comercio y restringieron sus exportaciones para poner un limite a la suba de los precios domésticos, Estas decisiones han afectado los ingresos de los productores, lo que ha llevado a una reducción en el área sembrada de algunos países, profundizando la escasez de algunos Commodities (Ej. Arroz - Bangladesh e India cancelaron sus exportaciones) y llevando nerviosismo a los mercados.

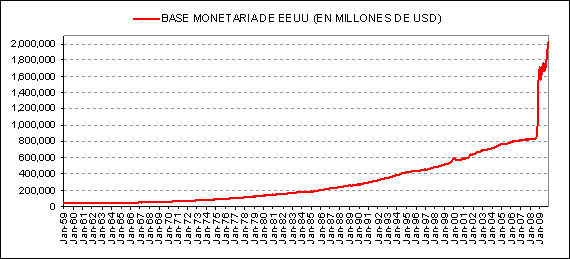

Commodities agrícolas como refugio contra la inflación: Ante una incremento de la base monetaria o una baja en las tasas de interés de referencia, los commodities agrícolas son un buen refugio contra la inflación debido a que acompañan muy bien cualquier suba generalizada de precios. Esto muchas veces es causante de una alta volatilidad en los precios. Ayudados por la posibilidad de apalancamiento en los mercados de futuros, los fondos de inversión compran cantidades enormes de contratos de estos commodities para cubrirse de la inflación. Luego, cuando la FED, por dar un ejemplo, decide subir las tasas de referencia, los fondos liquidan gran parte de la posición tomada y regresan a activos menos volátiles.

En el gráfico siguiente podemos observar un incremento de la base monetaria de los EEUU sin precedentes en la historia. Esto, más temprano que tarde, va a derivar en niveles elevados de inflación.

Accionar de los fondos: Todo los factores antes mencionados se ven potenciados por el dinamismo con el cual los fondos de inversión compran y venden cantidades inmensas de contratos. El gran volumen que manejan estos participantes suele impulsar o presionar al mercado según sus posiciones tomadas. A la hora de invertir suelen tener en cuenta las variaciones relativas de precios de diferentes activos. Compran lo que relativamente subió poco y venden aquel activo que relativamente subió mucho.

Otro disparador de la toma de posiciones son los llamados "fundamental" de mercado, básicamente análisis de oferta y demanda esperada. Si hay expectativas de una menor producción de algodón, por ejemplo, los fondos buscan anticiparse a la demanda genuina del producto. Con el gran volumen que mueven impulsan los precios. Luego terminan cancelando su posición contra los demandantes genuinos del producto, estos últimos, si no tomaron cobertura, terminan pagando un precio sobrevaluado. Si bien se critica a losfondos por encarecer los commodities agrícolas, en particular los del trigo, estos otorgan inigualables oportunidades comerciales al que esta atento. En todo caso se debería propiciar la sistemática toma de coberturas por parte de los demandantes genuinos de las mercaderías.

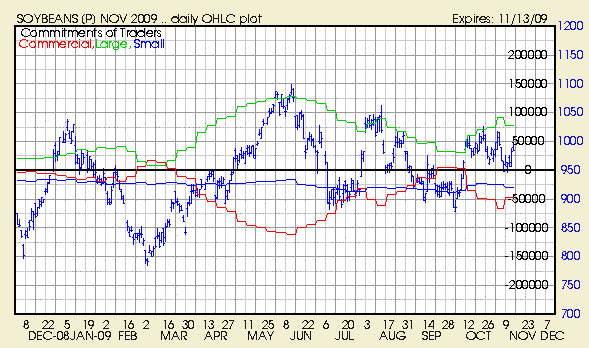

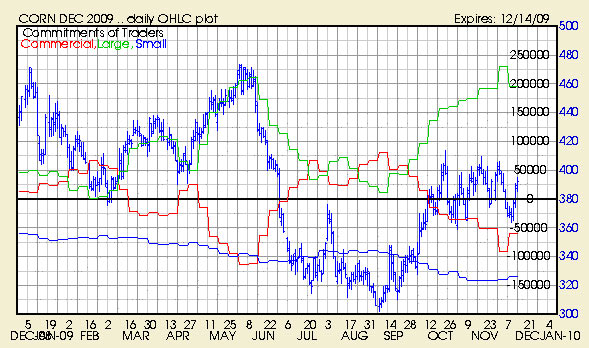

En los siguientes gráficos se puede apreciar la correlación existente entre los precios y la posición de los fondos de Inversión (Large) en los mercados de futuros de soja y maíz.

El sector agropecuario, en síntesis, es depositario de una gran responsabilidad. Deberá optimizar el uso de los recursos, incorporando más y mejor tecnología, para proveer de energía a una población en constante crecimiento. A través de los precios será el mismo mercado quien otorgue los incentivos para invertir tiempo y dinero en tamaña empresa. Por último, el gran desafío de la sociedad toda va a radicar en que todo esto ocurra sin incrementar la exclusión y la pobreza.

![]()

DIRECCIÓN:: AV. PASEO COLÓN 922 PISO 2 OFICINA 233 Y 234

TEL: 0054-11-4349-2069 / 2073 / 2742 FAX 0054-11-4349-2742

(C1063ACW) CIUDAD AUTÓNOMA DE BUENOS AIRES

REPÚBLICA ARGENTINA