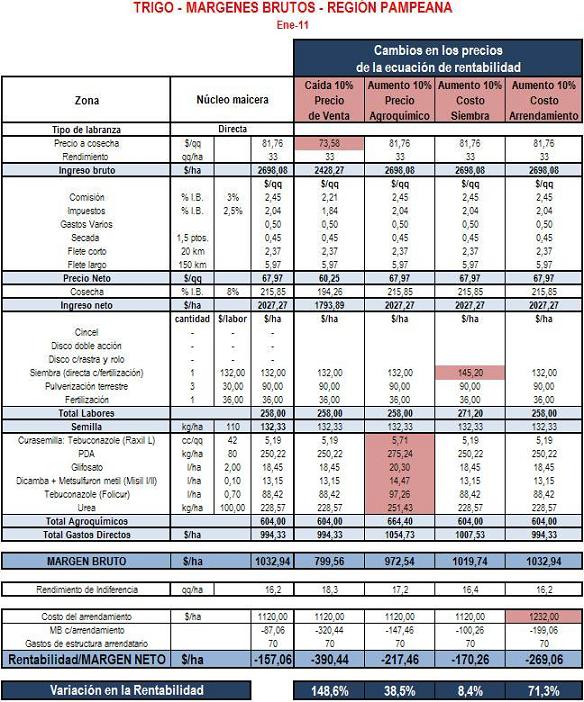

A continuación se muestra un ejemplo numérico en donde se evalúan los efectos de variaciones de los precios de venta, insumos y otros gastos en los niveles de rentabilidad:

Claramente puede observarse que una modificación inicial del 10% en los precios repercute con distinta intensidad en la rentabilidad esperada. En efecto, una caída del 10% en el precio del trigo termina reduciendo la rentabilidad del negocio agropecuario en casi un 150% respecto a la esperada inicialmente, con un efecto significativo y más que proporcional. En contraste, un aumento del 10% en los distintos precios de insumos y costos generan una reducción de menor magnitud, pero no por ello de poca significatividad. En el caso de los insumos –por su baja incidencia relativa en la estructura de costos– la reducción en la rentabilidad apenas alcanza el 8,4%. En tanto, el aumento del costo del arrendamiento genera una disminución mas que proporcional (71,3%), dado que representa una porción considerable de los egresos.

En este sencillo ejemplo, puede verse con claridad el fuerte efecto que se produce sobre los márgenes brutos a partir de una caída en el precio final de los productos agropecuarios.